Levantamento ou Laudo

Quem trabalha com o ITR habituou-se, equivocadamente, a chamar toda avaliação do Valor da Terra Nua (VTN) de "laudo".

No entanto, tecnicamente, o "levantamento" do VTN é realizado pelos municípios, enquanto o "laudo de avaliação" é a comprovação do valor feita pelos proprietários ou possuidores de imóveis rurais.

As diferenças fundamentais entre os dois instrumentos são:

Periodicidade e Prazo: O levantamento deve ser realizado anualmente e informado até 30 de abril; já o laudo de avaliação só é apresentado caso haja intimação.

Natureza Jurídica: O primeiro é regulamentado pela Instrução Normativa RFB nº 1.877/2019 e serve apenas como base de cálculo — uma referência, e não uma "pauta" (outro termo frequentemente mal utilizado).

Finalidade: O laudo é o instrumento para comprovar características desfavoráveis do imóvel que justifiquem um valor abaixo da referência municipal.

Abrangência: O levantamento é genérico (abrange todas as terras do município), enquanto o laudo é específico (foca em um imóvel individualizado).

Conforme o artigo 5º da referida Instrução Normativa, a valoração municipal deve ser massiva e homogênea:

1 - Massiva: Realizada em larga escala para todos os imóveis do município simultaneamente, sem considerar particularidades individuais.

2 - Homogênea: Calcula valores médios para cada aptidão agrícola, baseando-se em imóveis com diferentes características de solo, clima e localização.

Vale ressaltar que tanto o levantamento quanto o laudo de avaliação devem ser elaborados por profissional legalmente habilitado e vinculado ao CREA.

A quantidade de denúncias é assustadora !

A Emenda Constitucional nº 42, de 2003, facultou aos Municípios a fiscalização e a cobrança do ITR, cabendo a totalidade do produto da arrecadação na hipótese de opção ao convênio.

Porém, para a realização do objetivo do convênio, um ente conveniado possui direitos e, em contrapartida, obrigações.

No próprio texto da EC, consta que a opção pelo convênio não pode implicar na redução do imposto ou qualquer outra forma de renúncia fiscal.

Em seu artigo 7, a Instrução Normativa RFB nº 1.640, de 2016, e suas alterações, relacionam diversos requisitos que devem ser obedecidos pelo convenente.

Já as condições para a execução do convênio estão dispostas no artigo 17 dessa IN.

Muitos municípios, durante o convênio, deixam de observar esses requisitos e condições.

O resultado são centenas de denúncias de convênios, todos os anos.

Na data de publicação desse artigo (março de 2025), impressionantes 631 denúncias encontram-se vigentes, em um total de 2723 opções.

As principais causas da denúncia eram:

- a falta de lei vigente instituidora de carreira específica composta de cargo com atribuições de fiscalização, lançamento e cobrança de créditos tributários;

- a falta de servidor aprovado em concurso público para o cargo; e até mesmo

- a falta de opção pelo Domicílio Tributário Eletrônico (DTE).

Mas, em 19/12/2024, foram publicadas no Diário Oficial da União, diversas denúncias pelo descumprimento de requisitos e condições estabelecidos no art. 17, inciso VI, da citada IN.

Ou seja, os Municípios foram denunciados porque simplesmente deixaram de fiscalizar ( não trabalharam as declarações retidas na Malha Fiscal do ITR).

Assim, desde 1º de janeiro de 2025, estão sofrendo o efeito financeiro das denúncias, recebendo, ao invés da totalidade, apenas, 50% do produto da arrecadação do ITR.

Por falta de uma boa assessoria, milhões de reais deixarão de entrar para o caixa, pelo menos até o início de 2026, uma vez que o ente conveniado fica impedido de realizar nova adesão pelo prazo de um ano (conforme inciso I, do parágrafo único, do artigo 22).

Podemos imaginar, por exemplo, o impacto financeiro para um município do Mato Grosso do Sul, que arrecadou R$ 11 milhões, ou para um município goiano com R$ 23 milhões, em 2024.

FALE CONOSCO:

emai: atendimento@tributaitr.com.br

whatsapp: 14 998751904

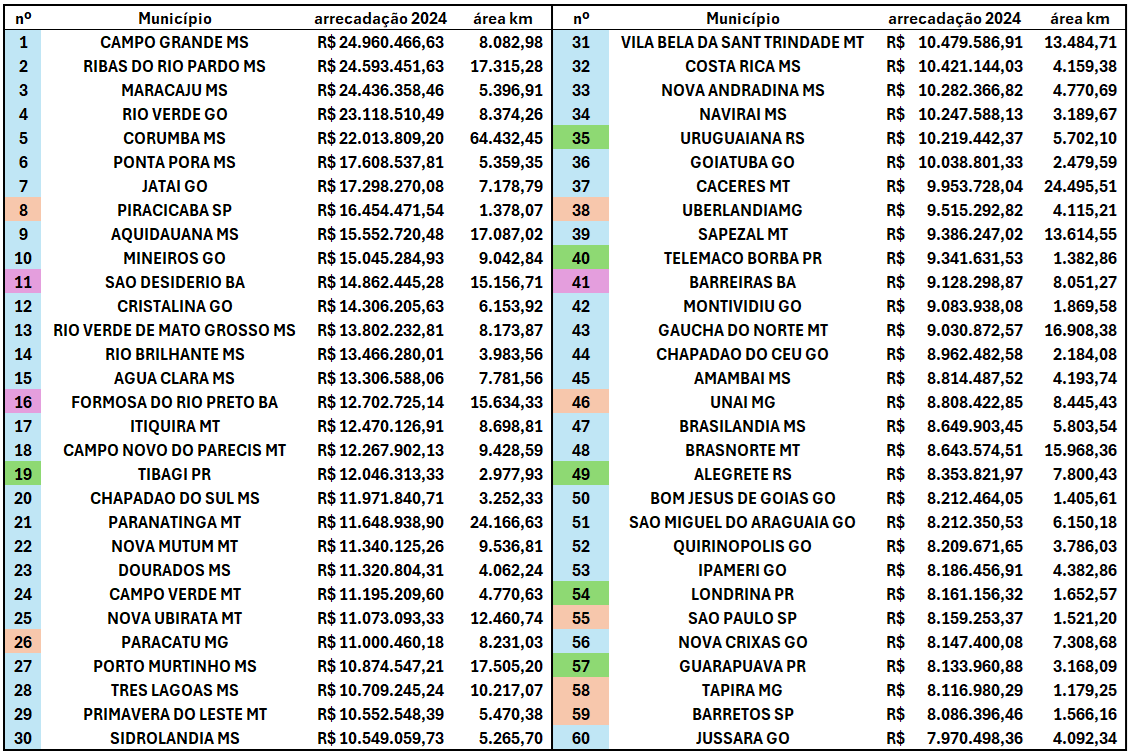

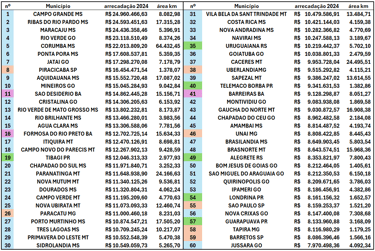

Balanço do ITR 2024

A Secretaria Especial da Receita Federal do Brasil (RFB) divulgou a arrecadação total do ITR, por Município, em 2024.

A lista dos 60 Municípios que mais arrecadaram possui 44 Municípios da região Centro-Oeste (MT, MS e GO). Cinco deles ( Campo Grande – MS, Ribas do Rio Pardo – MS, Maracaju – MS, Rio Verde – GO e Corumbá – MS) receberam acima de R$ 20 milhões. Outros 31 Municípios, de diversas regiões, estão no clube dos que arrecadaram acima de R$ 10 milhões.

Embora esses números possam parecer altos, devemos lembrar quer o ITR é um dos tributos, do sistema tributário nacional, que menos arrecadam. Isso, em função das suas baixas alíquotas e, principalmente, da subavaliação do VTN, que afeta diretamente a sua base de cálculo.

O estudo “Imposto Territorial Rural: Justiça Tributária e Incentivos Ambientais”, realizado pelo Instituto Escolhas, em 2019, aponta que esse valor poderia ser até 16x (dezesseis vezes) maior.

Fonte: https://escolhas.org/publicacoes/estudos/

O que esses 60 Municípios possuem em comum, com algumas exceções, é a grande extensão territorial (a média nacional é 1.528 km2) e estarem localizados em região de intensa atividade agropecuária.

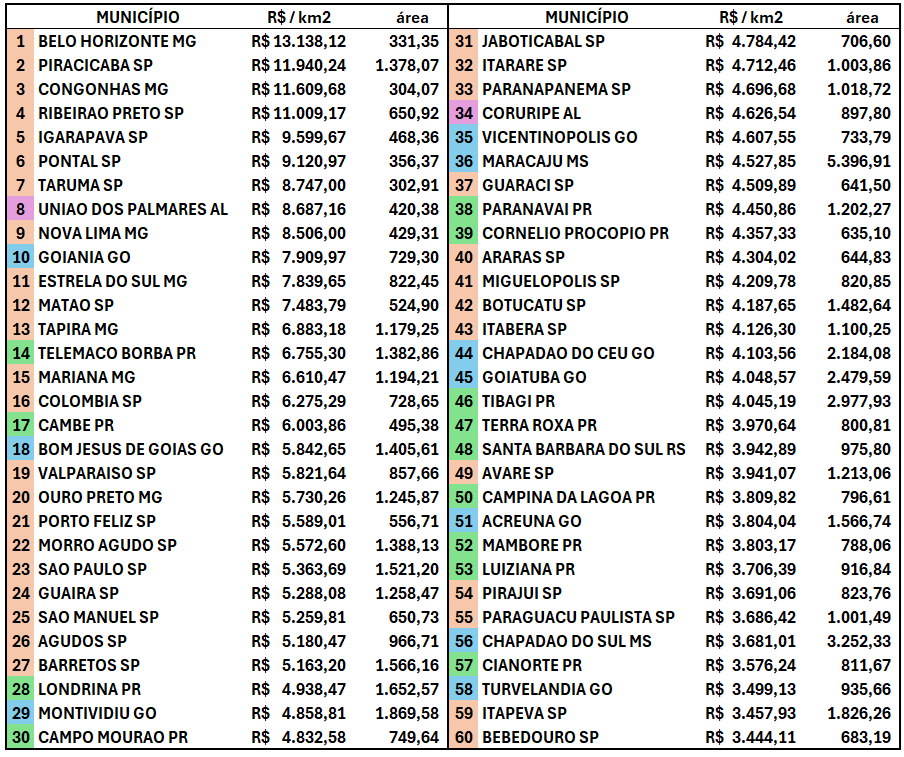

Essa segunda tabela mostra os 60 Municípios que mais arrecadam, por área.

Nesta análise, prevalecem Municípios localizados no estados de São Paulo e Paraná.

Então, duas conclusões podem ser obtidas:

1 - nesses Municípios estão localizadas as terras mais valorizadas do território nacional, e/ou

2 - esses Municípios possuem uma maior eficiência na arrecadação do ITR.

Diversos fatores contribuem para uma maior eficiência arrecadatória.

O principal é o aumento da presença fiscal, com ações de fiscalização e de conformidade tributário.

Também é fundamental a correta valoração das terras do Município, através do LEVANTAMENTO DO VTN a ser incorporado ao SIPT.

Por fim, nenhum Município alcança a máxima eficiência arrecadatória se não dispuser de um MAPA DE APTIDÃO AGRÍCOLA das suas terras, para a tributação de acordo com as diferentes classes de aptidão de cada imóvel rural.

Quer uma análise do desempenho do seu Município, em relação à sua região ? Mande um email para consultoria@tributaitr.com.br, com o título “arrecadação”.

A subavaliação do VTN

A revista “Globo Rural” e o “Jornal Valor Econômico”, publicaram, em 14/01/2025, a reportagem “Preço de terras agrícolas mais que dobra em cinco anos”.

O artigo se baseia em estudo da Scot Consultoria, que analisou o mercado de terras nos 17 estados brasileiros mais relevantes em agricultura e pecuária, nos últimos cinco anos.

Em junho de 2019, o valor médio, por hectare, era de R$ 14.818,10, para áreas de agricultura e R$ 8.267,14, para áreas de pecuária.

Em 2024, os valores médios apurados são R$ 31.609,87, para agricultura, e R$ 17.886,94, para pastagens.

O preço das áreas para agricultura e pecuária valorizou, em média, 113% e 116%, respectivamente.

Ainda, conforme o levantamento, a maior valorização ocorreu em regiões de fronteira agrícola, como Rondônia, Maranhão e Piauí.

A base de cálculo do ITR é o valor da terra nua tributável, ou seja, a multiplicação do VTN pelo quociente entre a área tributável e a área total do imóvel.

Portanto, a arrecadação do ITR, em seu Município, deveria acompanhar esses percentuais de valorização das terras agropecuárias do país.

Se você não acompanhou, uma das razões pode ser a discrepância entre o valor da Terra Nua (VTN), informado anualmente pelos municípios, e o valor real de mercado.

Isto pode ter ocorrido por erro na coleta, seleção e tratamento dos dados (valores de imóveis rurais negociados ou ofertados na região), procedimentos constantes IN RFB nº 1.877, de 14 de março de 2019.

Também, deve-se dar muita atenção na dedução dos valores das benfeitorias, do valor total do imóvel, para a obtenção do valor da terra nua. Devem ser utilizados critérios regionais específicos para essa dedução.

Somente um eficiente levantamento do valor da terra nua pode contribuir para que os Municípios Conveniados exerçam a plena capacidade arrecadatória do ITR.

Decadência

Estamos no final de 2024 e você, Fiscal Municipal, deve estar correndo para dar ciência, até o dia 31/12, daqueles últimos lançamentos de ofício relativos a declarações do ITR - exercício 2019.

O que talvez você não saiba é que, se houve o pagamento do imposto apurado na DITR, o lançamento de ofício poderá ser atingido pela decadência.

A decadência é a perda do direito da Fazenda Pública de lançar o crédito tributário, ou seja, de cobrar o tributo.

Vamos lembrar que a apuração do ITR é feita pelo próprio contribuinte, conforme disposto no caput do art. 10 da Lei nº 9.393, de 19 de dezembro de 1996, a seguir transcrito:

Art. 10. A apuração e o pagamento do ITR serão efetuados pelo contribuinte independentemente de prévio procedimento da administração tributária, nos prazos e condições estabelecidos pela Secretaria da Receita Federal, sujeitando-se a homologação posterior.

É aí que entra o CTN, Código Tributário Nacional, em seus artigos 150 e 173.

O artigo 150 estabelece o prazo de homologação no caso da ocorrência de pagamento:

Art. 150. O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa.

§ 1º O pagamento antecipado pelo obrigado nos termos deste artigo extingue o crédito, sob condição resolutória da ulterior homologação do lançamento.

[...]

§ 4º Se a lei não fixar prazo à homologação, será ele de 5 (cinco) anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação.

Se for constatada a falta do pagamento do ITR ou, ainda, de pagamento em atraso realizado após o exercício seguinte àquele em que o lançamento poderia ter sido efetuado, a contagem do prazo decadencial é deslocada para o primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado, conforme determina o art. 173, inciso I, do CTN, abaixo transcrito:

Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I – do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado; (grifo nosso)

II – da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado.

Parágrafo único. O direito a que se refere este artigo extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento.

Portanto, se você estava trabalhando em uma DITR exercício 2019 e comprovou, por exemplo, uma subavaliação do VTN, lançando um imposto complementar, deveria verificar se houve o pagamento do imposto apurado.

Digamos que o sujeito passivo apurou um imposto de R$ 10,00 e pagou esse valor em 30/09/2019. Neste caso, a ciência da notificação de lançamento de ofício deveria acontecer até 30/09/2024 (art. 150, do CTN).

Somente no caso em que não tenha havido o pagamento do imposto apurado, ou que esse pagamento tenha sido realizado após o ano de 2019, é que a ciência de eventual lançamento de ofício poderia ser realizada até 31/12/2024 (art. 173, do CTN).

Por Marco Antonio Thadei Donato, em dez/2024.